Мерките за ръст на доходите и покупателната способност са акцент на парламентарния дебат на фона на поскъпването. Водещо на този етап е предложението за агресивно увеличение на минималното работно възнаграждение, заплашващо дори да увеличи инфлационния натиск. Експертите от Института за пазарна икономика /ИПИ/ анализираха измеренията на влиянието на ръста на цените върху заплатите на работещите както на регионално ниво, така и между различните икономически дейности.

Най-обща представа дават данните за доходите и разходите на домакинствата към третото тримесечие на 2022 г. На пръв поглед, средният доход на лице от домакинство не само достига, но и изпреварва средната за тримесечието инфлация, измерена чрез индекса на потребителските цени (18%), като регистрираният ръст е 21%. Това обаче е пряко следствие от агресивното увеличение на пенсиите през годината – регистрираният ръст на доходите от пенсии е цели 44% на годишна база, в сравнение с 11% ръст на доходите от работна заплата, които са значително зад темпа на инфлация.

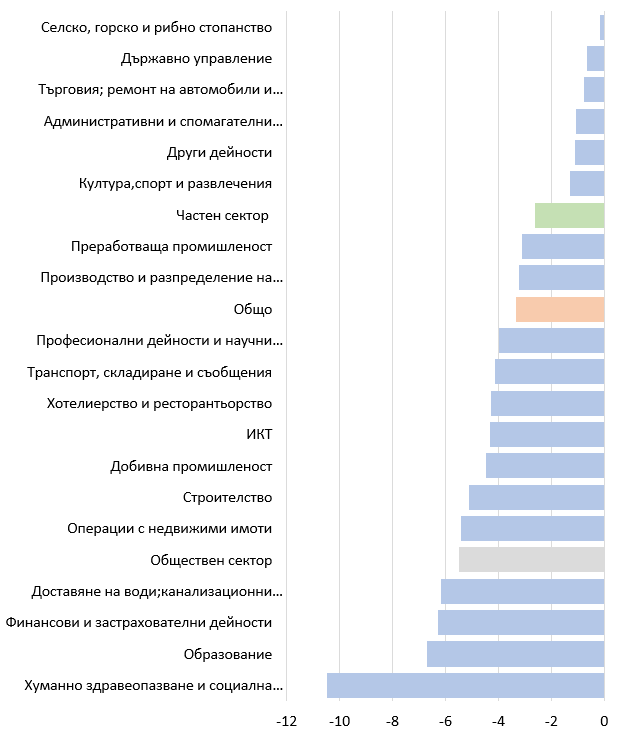

Видимо динамиката е силно неравномерна между отделните икономически дейности. Средното изоставане на ръста на заплатите спрямо инфлацията през трето тримесечие е с малко над 3 проценти пункта, но чувствителна разлика се наблюдава дори според формата на собственост, като забавянето в частния сектор е с 2,6 пункта, а в държавния – с 5,5. Това отразява най-вече забавянето на заплатите на редица професии в публичната сфера които зависят от държавния бюджет, който не разполага с гъвкавостта на частния бизнес да се съобразява с промените в макроикономическите условия.

Сред отделните сектори, най-малко изоставане има при селското стопанство, държавното управление и търговията, най-големи – в здравеопазването и образованието. Голямото забавяне при болниците и училищата потвърждава наблюдението, че бюджетната сфера не успява да реагира навременно на свиването на реалните заплати на работещите в нея. Обратно, аусторсинг секторът и преработването като цяло се справят относително добре. Въпреки това няма нито един отрасъл на българската икономика, в която ръстът на заплатите да надхвърля този на потребителските цени и да реализира ръст на покупателната способност.

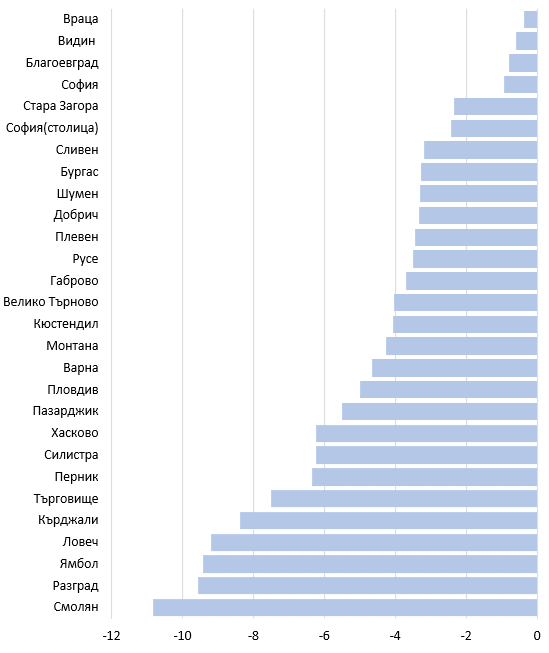

Също както между отраслите, 28-те области на страната регистрират значителни разлики в ръста на заплатите спрямо инфлацията. Очаквано най-добре се справя Враца – с едва 0,4 пункта изоставане, благодарение на доброто представяне на енергийния сектор през годината. Сходни резултати постигат и Видин, Благоевград и София. От другата страна са Смолян, Разград, Ямбол и Ловеч, където забавянето спрямо инфлацията е с почти 10 пункта. Останалите области се разполагат в целия спектър.

Приложеният тук подход, разбира се, има някои очевидни слабости, посочват експертите от ИПИ и уточняват, че при прегледа на икономическите дейности не се отчитат разликите в динамиката на заплащането на отделните длъжности, при областите – различните ценови равнища в отделните части на страната и потенциала за различен темп на промяна. Въпреки тези ограничения обаче, той демонстрира достатъчно ясно хетерогенното влияние на ръст на цените върху работещите в отделните отрасли и области.

От своя страна това има някои очевидни последствия върху начина, по който се отразяват доходните политики и в частност в измененията в минималната работна заплата /МРЗ/, защитавани през запазването на покупателната способност. Големите разлики както в изходните равнища, така и в темповете на развитие на регионите на страната и на отделните отрасли изискват индивидуален подход към всяка една от тях, който да отчита тези реалности. Вместо това обсъжданите сега изменения предполагат простото обвързване на МРЗ с динамиката на средната, която е изключително чувствителна на тази на водещите сектори и най-бързо развиващите се региони, което неминуемо ще доведе до още по-големи проблеми при най-малко развитите и слабо конкурентните.

{kind=link}